A közgazdasági egyetem másodévesei és az ELTE adójogi szakjogász képzés hallgatói számára tartott “Bevezetés az adózásba” című kurzus során hosszú évek óta azzal vezetem be a körhinta csalás működési mechanizmusát bemutató részt, hogy nem árt, ha a sok elmélet mellett némi gyakorlati tudásra is szert tesznek. Én magam először 1999-ben hallottam a carussel fraud-ról egy dublini konferencián, ahol az ír adóhivatal munkatársai mellett a svédek és a franciák is bemutattak egy-egy esetet, és elemezték annak tanulságait. Nem új keletű dologról van tehát szó, és az EU tagállamok adóhivatalainak munkatársai régóta keresik a megoldásokat ennek a csalási módszernek a visszaszorítására. Természetesen a hatóságoknak mindenféle adókikerülést meg kell akadályozniuk (vagy legalábbis törekedniük kell rá), de a körhinta csalás különösen veszélyes forma, mert nem egy egyszeri aktusról van szó, hanem ugyanazon termékkörrel többször és folyamatosan ismételhető.. Kicsit a tőkeáttételes befektetésekre hasonlít: viszonylag kis befektetéssel lehet nagy haszonra szert tenni, épp csak a kockázat nagyságát kell figyelembe venni..

Az alábbiakban megkísérlem érthetően bemutatni, hogyan működik a körhinta csalás. Nem azért, hogy ötletet adjak (aki ilyesmiben gondolkodik amúgy sem az olyan forrásokra támaszkodik, mint ez a blog), hanem azért, mert – mint látni fogjuk – az adócsalók akár jó szándékú, tisztességes vállalkozásokat is bevonhatnak tudtukon kívül a körbe, s olyan szerepet oszthatnak rájuk, amelyikben a remélt jó üzlet helyett hosszasan elhúzódó kiutalás előtti vizsgálatokkal, visszatartott áfá-val, bírsággal s akár még büntető feljelentéssel is szembesülniük kell.

A körhinta csalás lényege, hogy az áru értékesítési folyamatában egy ponton nem fizetik meg az általános forgalmi adót, ezáltal egy kedvező árat tudnak képezni, ami nyereség formájában csapódik le a szervezőknél. (Járulékos előny lehet, hogy az ilyen módon “megjáratott” termék ára a tisztességesen működő konkurensekéhez képest igen kedvező is lehet.) A folyamatnak alapvetően 4 szereplője van. Alapesetben valamennyi szereplőt egy kéz irányítja, egy érdekcsoporthoz tartoznak, és létezésüknek egyetlen célja van: az adócsalás megvalósítása. A haszonélvező a csalást irányító érdekcsoport, a vesztes pedig a költségvetés. Mivel az utóbbi időben egyre határozottabban lép fel az adóhatóság az ilyen jellegű adókikerülési törekvésekkel szemben, elterjedt, hogy mit sem sejtő, nem beavatott vállalkozásokat vonnak be a jó üzlet ígéretével a körbe. Egyrészt azért, hogy megteremtsék a legalitás látszatát, másrészt azért, hogy ha az adóhatóság le is leplezi a csalást, ezeken verje el a port.

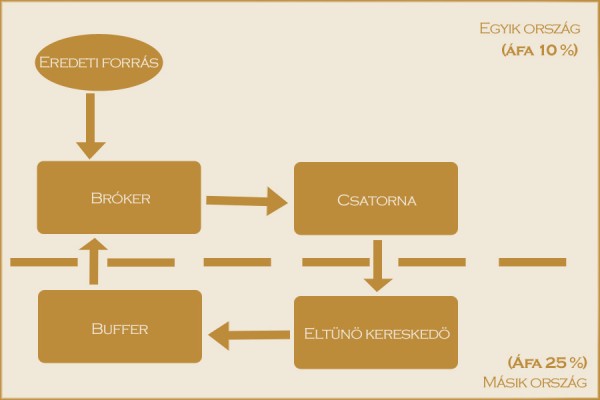

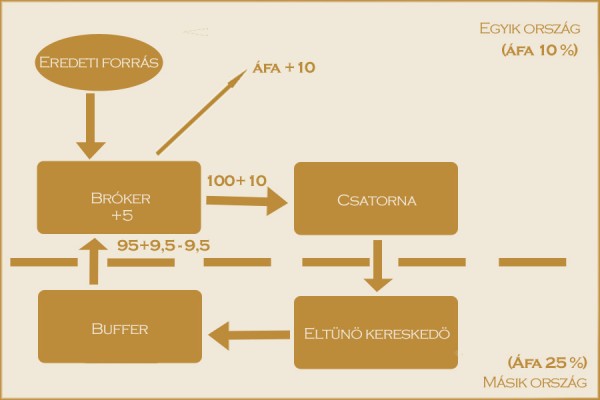

A körhinta csalásnak négy szereplője van (megnevezésüket a szakirodalomban elfogadottak alapján használom, habár szerepüket az általánosan elfogadotthoz képest kissé másként értelmezem a gyakorlati tapasztalatok alapján). Ezek az Európai Közösség legalább két (olykor több) különböző tagállamában működnek. A folyamat központi szereplője a Bróker. Az áru tőle indul, és később a nyereség is itt csapódik le. A Bróker a Csatornán keresztül eljuttatja a másik tagállamba a terméket (vagy megteremti ennek látszatát), amelyet az Eltűnő Kereskedő vesz meg. Az Eltűnő Kereskedő egyszerűbb esetben csak visszaszállítja (már nem hivatalosan) a terméket a származási országba a Brókerhez, vagy az általa megjelölt vevőhöz, vagy belföldön értékesíti a terméket a Buffer-nek. A lényeg, hogy az Eltűnő Kereskedő nem fizeti meg az általános forgalmi adót. A Buffer teljesen hivatalosan aztán közösségi értékesítés keretében eladja a terméket a Brókernek, aki csökkentett áron jut hozzá ugyanahhoz a termékhez. Itt indul újra a kör (ettől lesz igazi a körhinta csalás) akár ugyanazzal a Csatornával, akár új szereplő bevonásával. (A csatolt ábrákon szereplő számok – beleértve az áfa mértékeket is – kitaláltak, céljuk csak a szemléltetés. Próbáltam olyan számokat kitalálni, amelyeknél a szükséges számítások fejben is elvégezhetőek.A lényeg a mechanizmus bemutatása, a mértékekben lehet akár jelentős eltérés is a valóságban.)

A szereplők

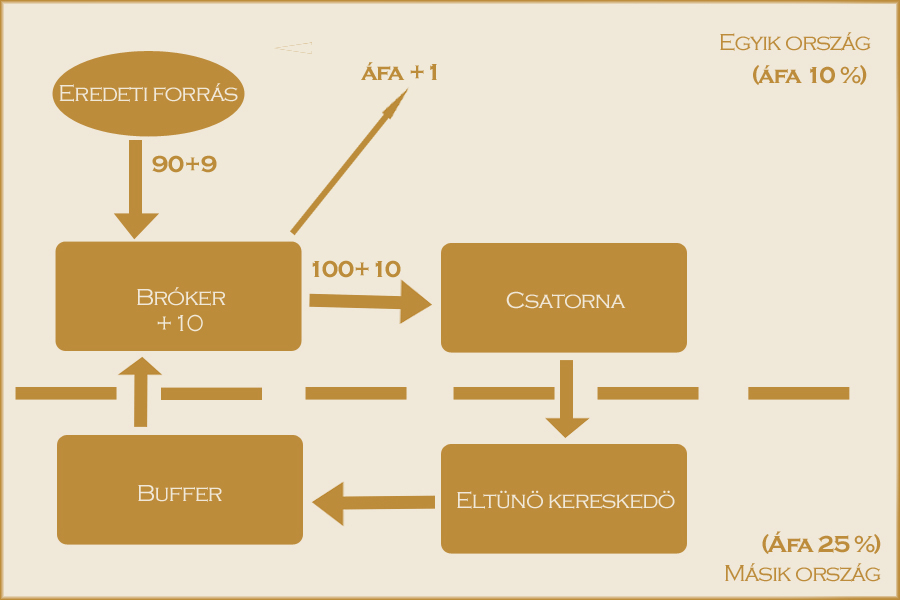

A csalás központi szereplője tehát a Bróker. Ez lehetőség szerint egy, a piacon az adott ágazatban régóta jelen lévő szereplő, amely általában folytat – gyakran a csalással érintett volumennél nagyobb mértékben – teljesen tisztességes, minden szempontból a jogszabályoknak megfelelő tevékenységet is, a könyvelése, nyilvántartásai példaszerűek, első ránézésre ilyenekről álmodik a pénzügyminiszter. A csaláshoz a Bróker beszerzi egy teljesen legális külső forrásból az árualapot. A körhintacsalásokban általában vagy kis tételben is nagy értéket képviselő áruk (pl. számítástechnikai alkatrészek, mobiltelefonok), vagy olyan ömlesztett termékek vesznek részt, ahol egyedileg nem lehet beazonosítani, hogy egy adott tétel honnan származik (gabona, raklapos tömegárúk pl. cukor vagy étolaj). Az előbbi csoporthoz tartozó termékek előnye, hogy nem nagyon bonyolult a szállításuk, ezeket ténylegesen meg is utaztatják. A második csoportnál többnyire csak papíron jön létre az üzlet, vagy töredék mennyiség mozog ténylegesen. A Bróker csekély haszonnal belföldi értékesítés keretében eladja a terméket a Csatornának. Adóbevallásában bevallja az értékesítés után a fizetendő adót, a beszerzés után a levonható adót, és a hozzáadott értékre jutó csekély adót becsülettel megfizeti.

1. lépés

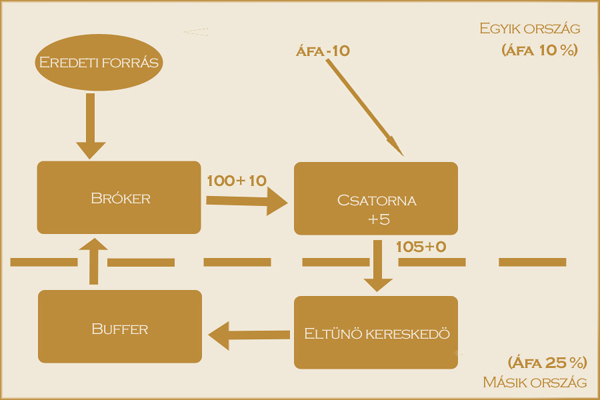

A Csatorna legfontosabb szerepe, hogy elvégezze a termék külföldre juttatását. Ez az EU-n belüli közösségi értékesítés keretében egyáltalán nem egy bonyolult feladat, megtehetné akár maga a Bróker is. Csakhogy a közösségi értékesítés adószabályai miatt itt működik a fordított áfa, azaz az eladónak nem kell felszámítania a forgalmi adót a számlában, azt majd a vevő teszi meg, a saját országa szerinti mérték alkalmazásával. Mivel azonban a Csatorna a vásárlás során megfizeti a forgalmi adót, így ennek teljes összegét igényelheti vissza az adóhatóságtól. Létezésének ez a fő oka. A visszaigénylést elhúzhatja az adóhatóság “okvetetlenkedése”, a kiutalás előtti vizsgálatok (pláne ha egy másik ország adóhatóságától is kell információt kérni) több hónapig is eltarthatnak, és addig benne áll a pénz az áfá-ban. Arról nem is beszélve, hogy könnyen találhat valami problémát az adóhivatal, és akkor ugrik a visszaigénylés, sőt, annak jogtalan mivolta miatt még bírság is kinéz. Ez az oka annak, hogy a körhinta csalás irányítói előszeretettel bíznak meg tőlük független társaságokat azzal, hogy lássák el ezt a csatorna szerepet. Még vevőt is szereznek nekik külföldről, s bizony vonzónak tűnik akár 2-3 %-os haszonkulcs is egy ilyen egyszerű, gyors lefolyású ügyletben.

2. lépés

A közösségi értékesítéssel kapcsolatos áfa szabály része tehát, hogy míg az eladó nem számítja fel, a vevő a saját országa szerinti mértékben fizeti meg az áfá-t. Ez azonban nem jelent tényleges fizetési kötelezettséget, mert az időszak végén ugyanabban a bevallásban kell fizetendőként és levonhatóként is beállítani ezt az adót, így aztán “pénz az ablakban”. A folyamat következő résztvevője, az Eltűnő Kereskedő tehát nettó áron jut hozzá az áruhoz. Neki majd az esetleges belföldi értékesítés során kell a helyi adómérték szerint felszámítania a forgalmi adót. A már említett egyszerűbb változatban azonban nincs belföldi értékesítés, minden teketória nélkül visszaviszik az árut a származási országba és ott eladják a nettó áron. Ilyenkor az ügylet “haszna” a Csatorna által visszaigényelt áfa.

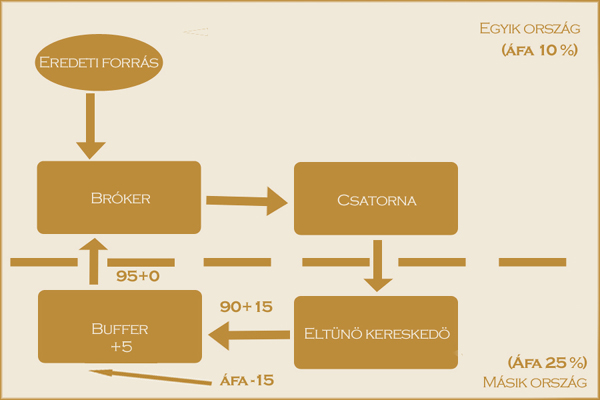

A körhinta csalásban azonban nem ez történik, mert ott az a cél, hogy a folyamatot akárhányszor újra lehessen kezdeni. Ilyenkor az Eltűnő Kereskedő a beszerzés nettó árával megegyező bruttó áron értékesíti a saját országában a terméket. Az így kapott összeg fedezi a kiadásait. Igaz, hogy a bevétel áfa tartalmát be kellene vallania és fizetnie a költségvetésnek, ezt azonban nem teszi meg, hanem – nomen est omen – eltűnik még a bevallás beadása, de mindenképpen egy esetleges adóvizsgálat megkezdése előtt.

3. lépés

Az Eltűnő Kerekedőtől a Buffer vásárolja meg a terméket, és adja el aztán külföldre – a Brókernek. A Buffer a csalást szervező csoport megbízható tagja, bár ezt a funkciót is rá lehet bízni egy külsőre. Itt is van ugyanis kockázata a adóvisszaigénylésnek, hiszen az adóhatóságok nem szeretik kiutalni az olyan áfá-t, amelyet előtte nem fizetett be az eladó, Ebben az értelemben a folyamatban lehet a Csatorna és a Buffer is belső körhöz tartozó de akár kívülről bevont, de jól irányított szereplő is.

Az áru a kör végén visszakerül a Brókerhez. Nem változott semmi, csak az ára, ugyanaz a termék olcsóbban került a birtokába. Számpéldánkban a Másik Országban meg nem fizetett forgalmi adónak csak az egyharmada jutott el a Brókerhez, de ez az arány nyilván változtatható, vagy ha nem is, akkor is körön belül maradhat a nyereség, ha a Csatorna és a Buffer is a szervezőkhöz tartozik. A lényeg azonban az, hogy a kör bezárultával újabb forduló indulhat, ugyanezen, vagy akár más szereplőkkel. A Csatornát és a Buffert meg is tarthatják egy ideig, vagy le is cserélhetik, az Eltűnő Kereskedő szerepe azonban mindig az, hogy nevéhez méltó módon eltűnjön.

Újra indul a kör

Az itt bemutatott modell a legegyszerűbb formáját mutatja be a körhinta csalásnak. A Csatornák és a Bufferek száma növelhető, az országok száma is változhat. Az sem szükséges, hogy a kör elején a Brókertől elinduló áruk (illetve az azt megtestesítő dokumentumok) a folyamat végéig együtt mozogjanak. Minél összetettebb, bonyolultabb a kör, annál nehezebb a felderítése az adóhatóság számára. Ezért is különösen kockázatos azoknak a vállalkozásoknak a helyzete, amelyek nem tartoznak a csalást szervezők érdekköréhez, csak a könnyű és jó üzlet érdekében szállnak be a Csatorna vagy a Buffer szerepébe. Ők ugyanis megtalálhatók az adóhatóság számára, és könnyen abban a helyzetben találhatják magukat, hogy magyarázkodniuk kell az Eltűnő Kereskedő miatt.

A végére álljon itt egy praktikus tanács (amelyben természetesen minden egyes konkrétum csak a fantázia szüleménye). Ha mondjuk kapunk egy remek ajánlatot egy, a szakmai körökben ismert nagy kereskedőtől, hogy lenne az általa forgalmazott számítástechnikai alkatrészekre vevő Szlovákiából, de az ő üzletpolitikájukba nem fér bele a külföldi partnerrel való foglalkozás, és szívesen átadnák csekély árrés ellenében az üzletet, akkor ez még nem feltétlenül jelent rosszat. Ha azonban azt a bizonyos szlovákiai vevőt egy nyilvánvalóan alacsony iskolázottságú, amúgy ipolytarnóci illetőségű, a húszas éveinek közepén járó fiatalember képviseli, a nekünk bemutatott raktáruk pedig egy régen elhagyott baromfitelepen van, valahol a határtól 5 kilométerre a túloldalon, akkor bármennyire is rendben vannak a vevő dokumentumai, joggal élhetünk a gyanúperrel, hogy valami olyasmibe akarnak bevonni bennünket, aminek akár rossz vége is lehet.

Valahogy úgy, mint régen a majálison. Mielőtt az az ember gyereke felült a ringlispilre, izgalmasnak és vonzónak tűnt a dolog. A hányinger csak a végén jött …

0 hozzászólás